Prendre sa retraite jeune, alors qu’on est encore en forme et en santé, est le rêve de nombreuses personnes au Québec.

Selon les plus récentes données, l’âge moyen à la retraite tourne autour de 64,7 ans. Ainsi, si vous prenez la vôtre vers 55 ou même 60 ans, vous êtes un tantinet précoce!

Mais avec le coût de la vie d’aujourd’hui, est-ce réaliste de penser pouvoir dire bye-bye boss à 55 ans? Tout dépend des revenus de retraite sur lesquels vous pouvez compter.

Quels revenus prévoir pour prendre sa retraite à 55 ans?

La réponse n’est pas simple, car votre situation n’est pas exactement la même que celle de votre voisin. De 55 à 65 ans, c’est la période la plus difficile, car vous ne pouvez pas tellement compter sur le soutien financier des gouvernements.

Les prestations du Régime de rentes du Québec (RRQ) sont garanties à vie et augmentent selon l’inflation. Vous pouvez les demander à partir de 60 ans. En 2025, la rente moyenne est de seulement 5761$ par année, mais elle peut atteindre 11 005$. Quant à la pension de la Sécurité de la vieillesse (SV), elle commence à 65 ans. Il faut donc compter sur d’autres revenus pour survivre!

Vos investissements constituent LA source de revenus de retraite sur laquelle vous avez le plus de contrôle. Autrement dit, pour pouvoir prendre une retraite à 55 ans, vous devez avoir épargné et investi toute votre vie, par exemple à la Bourse ou dans l’immobilier. Vous récoltez alors des revenus passifs suffisants pour une retraite précoce si vous n’avez pas trop de dettes.

Le fameux fond de pension

Mais nous n’avons pas encore parlé des fameux fonds de pension d’employeurs; c’est toujours une source de revenu recherchée pour le sentiment de sécurité qu’elle procure.

Au Québec, les deux tiers des retraités perçoivent des prestations d’un fonds de pension, mais on ne calcule pas les retraites précoces dans ce nombre, car il y a souvent un critère d’âge à respecter. Le montant annuel médian touché au moyen d’un fonds de pension est de 15 700$.

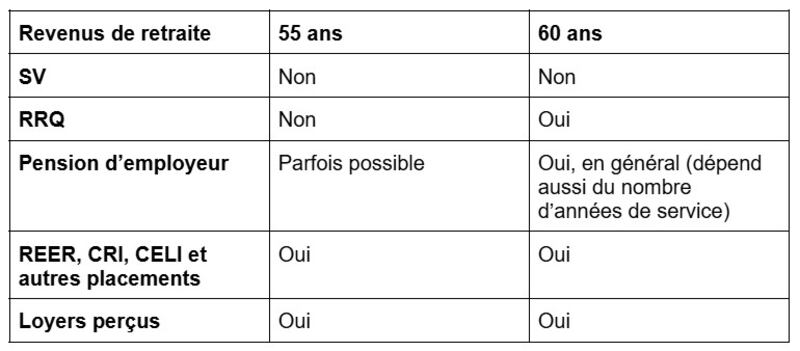

Revenus de retraite perçus selon l'âge

Voici un tableau présentant l’accès à différentes sources de revenu en fonction de l’âge. Pour une retraite dès 55 ans, il faut compter sur ses investissements et, si on est chanceux, un bon fonds de pension:

Quel montant avez-vous besoin pour prendre votre retraite?

Cela dit, tout dépend du rendement des placements en plus de la hauteur des retraits. Pour une simulation précise en fonction de votre niveau de risque et de vos investissements personnels, prenez rendez-vous avec un planificateur financier.

Prenons un exemple. Julien est pompier. Heureusement pour lui, son emploi permet la retraite anticipée. Il obtient alors 28 000$ par année comme prestation de retraite. Puisqu’il a calculé avoir besoin de 49 000$ par année, il retire également 10 000$ de ses placements. Le reste, soit 11 000$, provient de loyers qu’il reçoit de locataires d’un triplex qu’il possède depuis plusieurs années.

La retraite progressive: l’alternative à considérer

Une coupure nette à 55 ans génère souvent une certaine inquiétude chez les futurs retraités. Même lorsqu’on rêve de cesser de donner autant d’énergie au travail, prendre sa retraite constitue un important changement de vie.

On peut s’inquiéter de:

- Manquer d’argent avant de mourir - risque qu’une bonne planification financière devrait diminuer.

- Devoir réduire son train de vie pour joindre les deux bouts.

- Vivre un stress financier au quotidien.

- Ne pas avoir les moyens de combler son temps libre par des loisirs qui coûtent cher, comme les voyages ou certains sports.

Si votre emploi le permet, la retraite progressive pourrait s’avérer être une solution idéale pour vous. La manière la plus simple de procéder est de demander une rencontre avec vos patrons pour essayer de conserver le même emploi, mais avec un nombre d’heures réduit.

Il est même possible de toucher des prestations de votre fonds de pension pendant cette période où vous travaillez à temps partiel.

Dans le cas où votre employeur ne permet pas la retraite progressive, vous pouvez envisager de quitter votre emploi pour devenir travailleur autonome. Le succès de ce projet dépend largement de votre domaine d’expertise et de vos contacts dans le milieu. Il faut aussi être prêt à cesser d’accumuler des sommes dans votre fonds de pension, si vous aviez un régime de retraite privé avec cet employeur.

Prendre sa retraite à 55 ans est loin d’être impossible, mais ce n’est pas facile pour autant! Comme les prestations gouvernementales ne sont pas accessibles avant 60 ou 65 ans, les premières années de retraite doivent être financées par vos investissements ou un fonds de pension avantageux.

Une retraite précoce exige de bien connaître vos besoins, vos revenus futurs et vos options. Pour que ce projet devienne une réalité, il faut le planifier dès aujourd’hui, et ne pas avoir peur d’oser!

Vous voulez plus d'astuces pour prendre soin de votre portefeuille? Consultez l'infolettre Jour de paye de Noovo Info pour obtenir les meilleurs conseils sur les finances personnelles, la consommation et le monde du travail.

Vous aimerez aussi:

- Quelle maison pouvez-vous vraiment acheter avec votre salaire en ce moment?

- 5 sources de revenus passifs qui sont faciles et surtout payantes

- Voici les 5 domaines où les salaires augmenteront le plus en 2025

Consulter tous les contenus de Maude Gauthier